Faire face à une agence de recouvrement comme Enterprise Recovery Systems (ERS) peut être une source de stress intense pour un particulier ou une entreprise. Avec un passif marqué par des controverses, notamment la rupture d’un contrat majeur avec le département de l’Éducation américain en 2015, il est vital de ne pas céder à la panique. Dans mon expérience d’analyse des processus d’affaires, j’ai constaté que le recouvrement est une industrie industrialisée qui compte sur l’asymétrie d’information. Je décrypte pour vous les pratiques de cette agence et vous fournis une méthodologie claire, basée sur la loi de protection des consommateurs (FDCPA), pour vérifier la légitimité de la créance, reprendre le contrôle de la situation et stopper tout harcèlement abusif.

Comprendre qui est Enterprise Recovery Systems (et pourquoi ils vous contactent)

L’une des règles fondamentales en affaires comme en gestion de crise est de parfaitement connaître son interlocuteur avant d’engager la moindre négociation. Lorsqu’une entité tierce réclame des fonds, comprendre son modèle économique et son historique permet de désamorcer l’angoisse et d’adopter la bonne stratégie défensive.

Un acteur historique aux pratiques parfois controversées

Fondée en 1988, Enterprise Recovery Systems s’est initialement spécialisée dans un marché de niche particulièrement lucratif : le recouvrement de prêts étudiants, qu’ils soient fédéraux ou privés. Forte de cette expérience, l’entreprise a progressivement diversifié ses portefeuilles pour représenter d’autres grands créanciers, notamment dans le secteur des télécommunications (comme DIRECTV) et le secteur bancaire traditionnel.

Cependant, le point d’alerte critique concernant ERS remonte à 2015. Cette année-là, le département de l’Éducation des États-Unis a brutalement mis fin à ses contrats de recouvrement avec l’agence. Le motif invoqué était lourd de sens : des « représentations matériellement inexactes » faites aux emprunteurs. Concrètement, cela signifie que l’agence a été épinglée pour avoir fourni des informations trompeuses afin de forcer le paiement. Ce précédent historique doit vous inciter à la plus grande prudence et à la vérification systématique de chaque affirmation de leurs agents.

Le mécanisme de délégation : pourquoi ERS et pas votre créancier initial ?

Si vous êtes contacté par ERS, c’est que votre créancier initial (votre banque, votre opérateur) a estimé que le coût interne de récupération de votre dette dépassait son retour sur investissement potentiel. Il a donc « vendu » ou « délégué » cette créance à une agence spécialisée.

Les agences comme ERS opèrent souvent en achetant des portefeuilles de créances en souffrance (les bad debts) pour une fraction de leur valeur nominale, parfois quelques centimes pour un dollar. Leur marge bénéficiaire dépend de leur capacité à récupérer le montant total auprès de vous. Cette dynamique explique leur insistance : c’est un volume d’appels massif optimisé pour générer du rendement financier. Comprendre cela vous permet de réaliser qu’il ne s’agit pas d’une attaque personnelle, mais d’un simple processus comptable que vous pouvez contester méthodiquement.

Vos droits fondamentaux face au recouvrement : le bouclier de la FDCPA

Face à une agence de recouvrement, votre meilleure ligne de défense s’appelle la Fair Debt Collection Practices Act (FDCPA). Il s’agit d’une loi fédérale conçue spécifiquement pour réguler l’industrie du recouvrement et protéger les consommateurs contre les abus. À noter : elle s’applique aux dettes de consommation (personnelles, familiales ou ménagères) ; les dettes purement professionnelles n’entrent pas dans son champ. Maîtriser les contours de la FDCPA, c’est renverser le rapport de force à votre avantage.

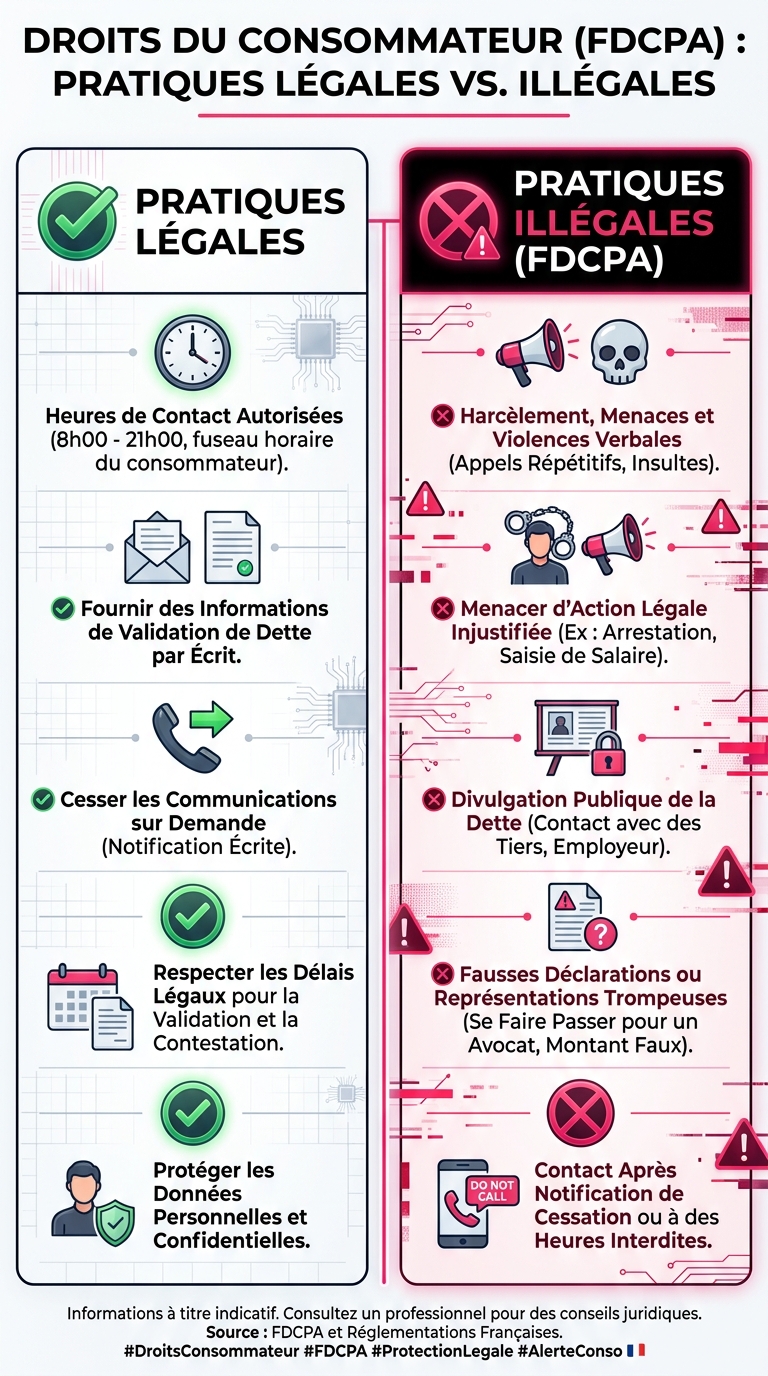

Les pratiques strictement illégales

La FDCPA trace une ligne rouge très claire sur ce qu’une agence n’a pas le droit de faire. Le harcèlement est formellement interdit. Les agents d’ERS ne peuvent pas vous appeler à des heures déraisonnables (généralement avant 8h00 ou après 21h00, heure locale). Ils ne peuvent en aucun cas utiliser un langage obscène, profanateur ou abusif.

De plus, l’intimidation juridique est une violation sévère. Si un agent vous menace d’arrestation, de saisie de biens sans ordonnance judiciaire préalable, ou prétend être un représentant de la justice, il enfreint la loi. Enfin, la confidentialité de votre dette est protégée : il leur est strictement interdit de contacter votre employeur, vos amis ou les membres de votre famille pour discuter de votre situation financière (ils ne peuvent les contacter que pour obtenir vos coordonnées de base, une seule fois).

Ce que l’agence est en droit de faire

Pour rester objectif, il faut aussi connaître les limites légales de l’action d’ERS. L’agence est en droit de vous envoyer des courriers officiels de notification de dette. Elle peut vous contacter par téléphone durant les heures ouvrables autorisées. Surtout, si la dette est légitime, elle a le droit de la signaler aux agences d’évaluation du crédit (Equifax, Experian, TransUnion), ce qui impactera négativement votre score de crédit.

L’avis d’Idriss : Documenter chaque interaction est votre assurance-vie dans ce processus. Notez scrupuleusement l’heure de chaque appel, le nom de l’agent, et la teneur exacte de ses propos. En cas de dérapage de l’agence, ce journal d’appels constituera une preuve irréfutable de violation de la FDCPA devant un tribunal.

Tableau comparatif : FDCPA – Pratiques autorisées vs Pratiques abusives

| Critère de communication | Pratiques Autorisées (Légales) | Pratiques Abusives (Illégales – FDCPA) |

|---|---|---|

| Horaires d’appel | Appels téléphoniques entre 8h00 et 21h00 (heure locale du débiteur) | Appels en dehors de ces heures ou appels répétés le même jour (harcèlement) |

| Nature des avertissements | Informer de l’intention de lancer une action en justice civile légitime | Menaces d’emprisonnement, de poursuites pénales ou fausses représentations |

| Contacts avec des tiers | Contacter un tiers uniquement pour obtenir votre adresse ou numéro de téléphone | Révéler l’existence de la dette à votre employeur, famille ou voisins |

| Montant réclamé | Exiger le montant principal plus les intérêts prévus au contrat initial | Ajouter des frais de recouvrement arbitraires non stipulés dans le contrat original |

Méthodologie d’action : comment réagir dès le premier contact

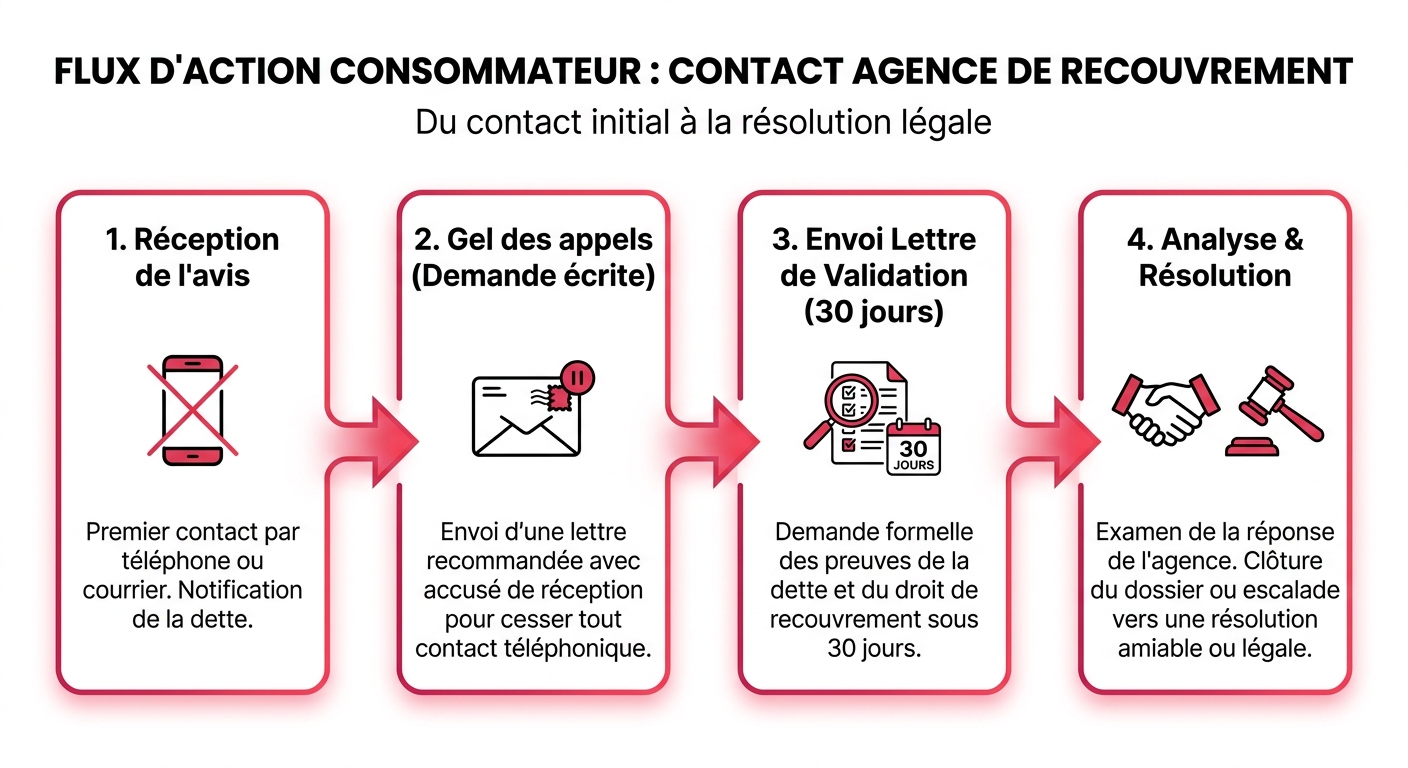

La réception du premier appel ou du premier courrier d’Enterprise Recovery Systems est souvent déstabilisante. La précipitation est votre pire ennemie. Voici une méthodologie rigoureuse, en trois étapes, pour reprendre immédiatement le contrôle du processus administratif et éviter les erreurs classiques qui pourraient se retourner contre vous.

Étape 1 : Ne jamais reconnaître la dette par téléphone

C’est l’erreur la plus fréquente et la plus dangereuse. Lors du premier appel, l’agent cherchera à vous faire admettre, même implicitement, que vous êtes bien le débiteur et que vous reconnaissez le montant. Ne validez rien verbalement.

Acquiescer au téléphone peut avoir des conséquences juridiques désastreuses, notamment celle de réinitialiser le délai de prescription légal de la dette (le Statute of Limitations). Votre unique réponse doit consister à demander à l’agent de cesser tout appel téléphonique et d’exiger que toutes les communications futures se fassent exclusivement par écrit. C’est votre droit absolu.

Étape 2 : Envoyer une lettre de validation de dette

La FDCPA vous accorde un délai critique de 30 jours, à compter du premier contact de l’agence, pour contester officiellement la créance. Cette démarche s’effectue via une « Debt Validation Letter » (lettre de validation de dette). Si vous envoyez ce courrier dans les temps, l’agence a l’obligation légale de suspendre toutes ses actions de recouvrement tant qu’elle ne vous a pas fourni les preuves écrites de la validité de la dette.

Checklist : Éléments clés de votre lettre de validation (Debt Validation Letter)

- ✓ Format de l’envoi : Courrier recommandé avec accusé de réception (preuve juridique).

- ✓ Délai : Envoi impératif dans les 30 jours suivant le premier contact.

- ✓ Informations créancier : Demande explicite du nom et de l’adresse du créancier d’origine.

- ✓ Détail financier : Exigence du montant exact détaillé (séparation claire entre le principal et les frais ajoutés).

- ✓ Preuve de mandat : Demande d’une preuve écrite attestant qu’ERS est légalement mandatée pour collecter cette dette.

- ✓ Directive de communication : Mention claire et sans équivoque exigeant l’arrêt total des communications téléphoniques.

Étape 3 : Analyser les preuves fournies par ERS

Si Enterprise Recovery Systems répond à votre lettre, vous devez auditer les documents fournis avec une rigueur clinique. Une simple facture imprimée par l’agence ne constitue pas une preuve légale. L’agence doit être en mesure de fournir une copie du contrat original signé par vos soins, ainsi qu’un historique complet et détaillé des paiements.

Vérifiez également la date de la dernière activité sur ce compte. Chaque État dispose d’un délai de prescription (généralement entre 3 et 6 ans). Si la dette est trop ancienne, elle est « prescrite » (time-barred). L’agence ne peut plus vous poursuivre en justice pour l’obtenir, bien qu’elle puisse techniquement essayer de vous convaincre de la payer.

Méthodologie : Comment constituer un dossier solide contre une agence de recouvrement

- Tenir un journal d’appels : Créez un document partagé (ou un cahier) où vous notez la date, l’heure exacte, la durée de l’appel et le nom de l’agent d’ERS.

- Archiver l’audio : Conservez tous les messages vocaux laissés sur votre répondeur sans les supprimer. Transférez-les sur un support sécurisé si possible.

- Centraliser l’écrit : Conservez et numérisez chaque courrier reçu, y compris les enveloppes (le cachet de la poste faisant foi pour les délais légaux).

- Imposer le canal postal : Dès le début, refusez formellement les communications téléphoniques ou électroniques, et exigez que tout justificatif ou preuve de créance soit expédié par voie postale.

Contestation, négociation ou avocat : choisir la bonne stratégie finale

Une fois que vous avez exigé la validation de la dette et analysé le retour d’Enterprise Recovery Systems (ou constaté leur silence), vous arrivez à un carrefour stratégique. Votre décision finale dépendra de l’authenticité de la réclamation et de l’impact potentiel sur votre intégrité financière et votre dossier de crédit.

Scénario A : La dette est fausse, frauduleuse ou prescrite

Si les documents prouvent que la dette n’est pas la vôtre (cas d’usurpation d’identité fréquent) ou si ERS est incapable de fournir des preuves recevables, vous devez passer à l’offensive. Exigez par écrit la suppression immédiate de cette ligne sur votre dossier de crédit auprès d’Equifax, Experian et TransUnion, en joignant la réponse (ou l’absence de réponse dans les délais) de l’agence de recouvrement. Déposez également un signalement officiel auprès de la FTC (Federal Trade Commission) et du CFPB (Consumer Financial Protection Bureau).

Scénario B : La dette est valide et justifiée

Si vous reconnaissez la dette et qu’ERS a prouvé sa légitimité, la stratégie pivote vers l’optimisation financière. Ne payez jamais le montant total sans négocier. Les agences rachetant souvent les dettes à bas prix, elles sont généralement ouvertes à un règlement amiable (settlement) représentant 30% à 50% du montant réclamé.

Dans ce scénario, utilisez la stratégie du « Pay for Delete ». Il s’agit d’un accord écrit dans lequel vous acceptez de payer une somme négociée, à la condition stricte que l’agence supprime totalement la mention du recouvrement de votre dossier de crédit. N’envoyez aucun paiement avant d’avoir cet accord signé noir sur blanc.

L’escalade juridique : quand mandater un avocat spécialisé

Si Enterprise Recovery Systems ignore vos demandes écrites, continue de vous harceler au téléphone, ou menace de vous poursuivre pour une dette prescrite, il est temps de faire appel à un avocat spécialisé en droits des consommateurs (et expert FDCPA).

Une violation avérée de la FDCPA vous permet de poursuivre l’agence en justice. Les dommages statutaires peuvent atteindre 1 000 $ par action en justice (quel que soit le nombre d’infractions), plus vos dommages réels et la couverture de vos frais d’avocat. C’est un levier puissant : face à un avocat structuré documentant des pratiques abusives (notamment avec le passif d’ERS avec l’État), les agences préfèrent souvent abandonner la créance et effacer le dossier de crédit plutôt que de s’engager dans une bataille légale perdue d’avance.

Conclusion

Faire face à Enterprise Recovery Systems ne doit pas être perçu comme une fatalité, mais comme un processus administratif nécessitant rigueur et sang-froid. En connaissant le passif de cette agence, en vous protégeant derrière le bouclier légal de la FDCPA et en exigeant systématiquement la validation écrite des créances, vous neutralisez leurs méthodes de pression. Que la dette soit infondée ou réelle, documenter vos échanges et maîtriser l’art de la négociation (comme le Pay for Delete) sont les clés pour protéger votre santé financière et restaurer votre dossier de crédit.

Avez-vous déjà été confronté aux appels d’Enterprise Recovery Systems ou d’une autre agence ? Avez-vous réussi à faire valoir vos droits via une lettre de validation de dette ?